【前言】

国际贸易中的CIF(Cost Insurance and Freight)贸易术语,意为成本、保险费加运费,是指卖方在装运港将货物交至运往指定目的港的船上,负担货物越过船舷为止的一切费用和货物灭失或损坏的风险,负责租船订舱,支付从装运港到目的港的正常运费,并负责办理货运保险,支付保险费。

一、 CIF下的运保服务属于单项履约义务

在CIF条件下,似乎存在卖方向买方交付货物的两个时点,一个是在装运港“越过船舷”时点,另一个是在货物送至目的港时点。两个时点的本质区别是:在装运港越过船舷,卖方即完成交货,买方从该点起承当货物灭失或损坏的一切风险;在目的港的交货则属于“单证交货”或“形式交货”,并不涉及买方对产品实物再次验收和交付。

对照收入准则的规定,CIF条件下,产品“在装运港越过船舷”即代表客户已取得了产品的控制权,相关运输和投保是在装船之后发生的,属于在产品控制权转移之后企业又为客户提供了额外的运输和保险服务(运保服务),CIF下的运保服务属于单项履约义务。

二、 运保费收入的总额法和净额法问题

在CIF条件下,企业(卖方)并不直接从事运保业务,其作为承运人,一般需要通过货代公司安排船运公司进行运输,其作为投保人,需要向保险公司投保运输保险。该履约义务中,企业(卖方)向客户(买方)提供运保服务,涉及船运公司和保险公司(运保方)等其他方参与其中。据收入准则的规定,首先要确定企业在运保服务中是主要责任人还是代理人角色,如果是主要责任人,运保费收入适用于总额法核算;如果是代理人,运保费收入适用于净额法核算。

(一)根据会计原则进行分析

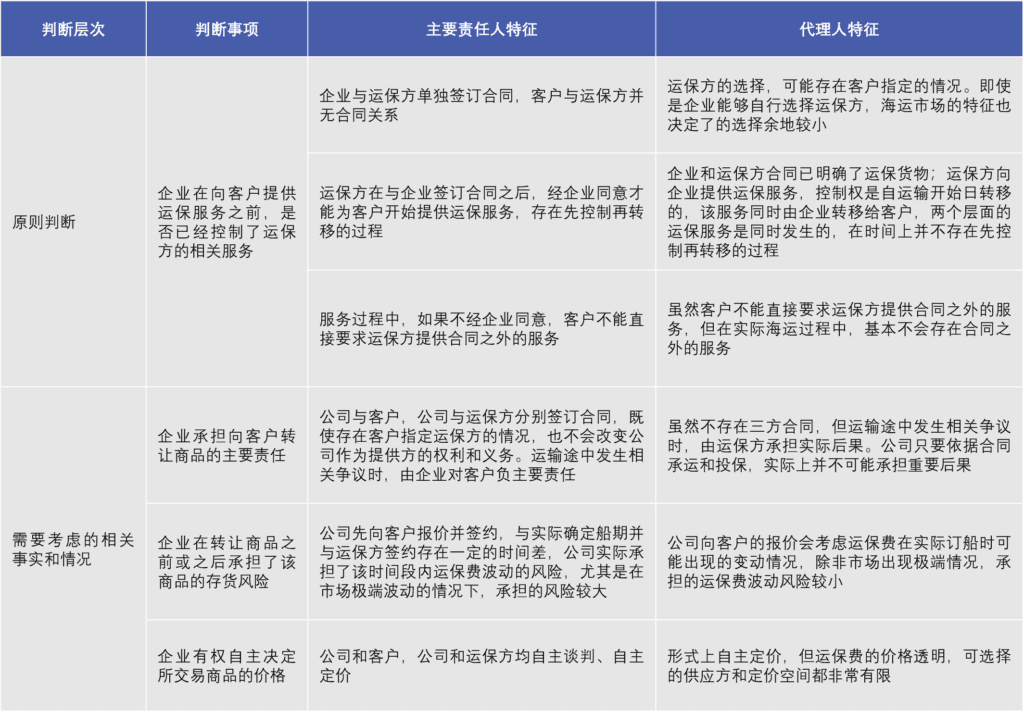

收入准则中关于主要责任人和代理人的判断,可以分为两个层次来综合考虑。一个层次,是根据原则进行判断:当存在第三方参与企业向客户提供商品时,企业向客户转让商品之前能够控制该商品的,应当作为主要责任人。另一个层次,是根据相关事实和情况进行判断,需要考虑的特征包括但不限于:企业承担向客户转让商品的主要责任、企业在转让商品之前或之后承担了该商品的存货风险、企业有权自主决定所交易商品的价格等,这些事实和情况在进行判断时并无权重之分。

基于上述准则对主要责任人和代理人的判断过程,下表对CIF条件下企业是运保服务的主要责任人和代理人进行了对比分析。

综合上表的判断过程可见,企业在CIF条件下的运保服务中所承担的角色,既存在主要责任人的特征,又存在代理人的特征,且没有哪个特征是具有决定性的,故在会计准则层面,总额法和净额法具有明显的可选择性。但也可以看出,主要责任人的特征更多是基于合同权利和义务,而代理人的特征则更多是基于对业务的实质性判断。

(二)运保费在不同情况下的会计处理

无论是作为主要责任人还是代理人,根据收入准则的原则,运保服务都属于“在某一时段履行的履约义务”,但考虑该业务产生的收入和利润往往都不具有重要性,出于核算中的“成本效益”原则,可以在到港日作为收入确认的时点进行一次性确认。

企业向客户的运保费报价,实务中分为产品、运保费的整体报价和单独报价两种情况。由于对客户的CIF合同中包括了两项单项履约义务,故在整体报价的情况下,会涉及到合同价格在两项履约义务之间分摊的问题。

综合考虑总额法和净额法下的处理差异,以及运保费收入或利润经常不具有重要性,我们在下表中列示了运保费在不同情况下可能选择的计量和列报。

(三)IPO实务中的应用分析

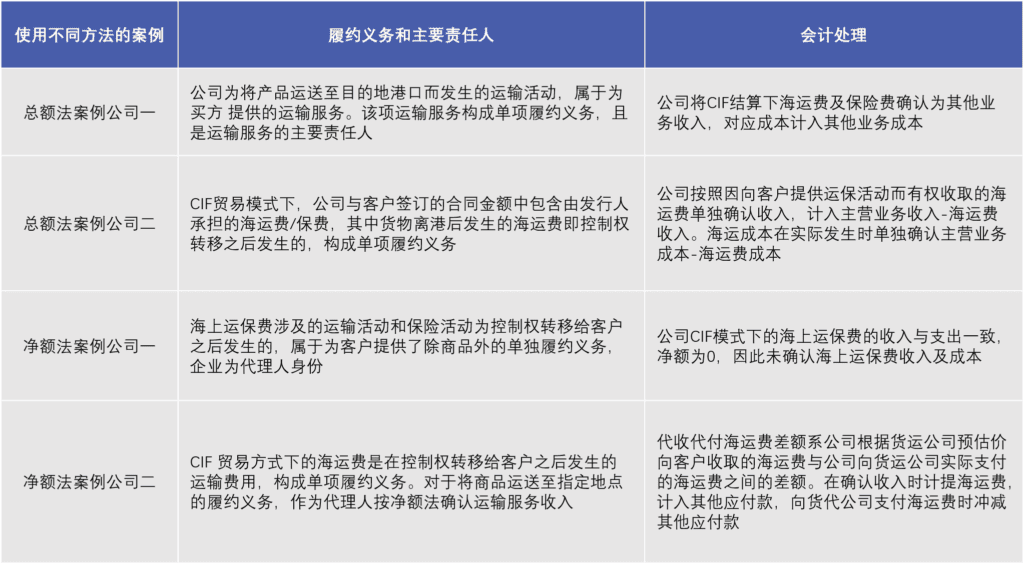

在IPO实务中,CIF条件下运保费的性质确定及会计处理并不统一,将企业认定为主要责任人或代理人的案例均比比皆是,也足以说明出现实务差异的源头在于准则层面的可选择性。

下表分别选取了两家采用总额法和两家采用净额法的IPO公司,对于其履约义务、主要责任人和相关会计处理进行对比。

三、CIF条款中的运保费在IPO中的处理建议

会计处理的前提,是基于“实质重于形式”的原则确定经济业务的业务实质,业务实质的认定需要基于会计准则进行相关特征的论证,经常具有选择性,这也就导致了具体会计方法经常出现可选择性。

CIF条款中运保费的会计处理显然是具有可选择性的。基于IPO外部审核的视角,IPO企业应倾向于认定更容易理解的商业实质,以及更加符合可控性原则的会计方法。

(一)更容易理解的商业实质

产品出口企业,往往既不具备从事海运和保险业务的资质,也不真正从事相关业务。企业根据CIF条款承担运输和保险服务,主要是为了满足客户的相关需求,而并不是出于利用市场优势赚取海运服务差价的目的。从财务可理解的角度,一家产品销售企业列示运费和保险费收入,对不熟悉财务准则的报表使用者也容易产生误导。

总体上,从可理解的商业实质的角度,主观上是代收代付、客观上会形成一点手续费收入,这种对CIF运保费性质的认定在IPO中应该更为适当。

(二)更加符合可控性原则的会计方法

首先,根据前面的论述,使用总额法和净额法,属于准则层面可以选择的会计方法,一般并不存在正确和不正确的区分。

一个可控的会计方法,往往具有客观性、谨慎性和可比性三个特征。无论总额法还是净额法,实务中都应该在运抵目地港时确认收入,时点和证据具有同样的客观性;目前来看,IPO实务中运用总额法和净额法的公司都比比皆是,两种方法似乎也都具有可比性;净额法比总额法更少的确认收入和成本,显然更具有谨慎性。此外,净额法下需要确认的手续费收入可能也完全不具有重要性,甚至都不需要单独进行列示,相对的会计计量和披露也会简化很多。

结合上述分析,笔者认为,将企业视为CIF条款中运保服务的代理人进而采用净额法核算,是在IPO中更应该选择的会计方法。